Kê khai tài sản, thu nhập - Một trong những giải pháp quan trọng trong công tác phòng, chống tham nhũng

Ảnh: Hướng dẫn công tác KKTS, TN tại thị xã Ninh Hòa

Từ ngày 18/4 đến ngày 28/4/2023, Thanh tra tỉnh Khánh Hòa phối hợp với các cơ quan, đơn vị, địa phương tổ chức các Hội nghị tập huấn công tác kê khai tài sản, thu nhập cho gần 1700 cán bộ, công chức, viên chức tại 170 đơn vị; việc hướng dẫn do đồng chí Trương Thanh Phong - Thanh tra viên chính - Phó Chánh Thanh tra tỉnh trực tiếp thực hiện.

Nội dung chính là hướng dẫn các quy định về kê khai tài sản, thu nhập, công tác tổ chức công khai, tiếp nhận, quản lý, bàn giao bản kê khai cho cán bộ lãnh đạo, quản lý và công chức thực hiện nhiệm vụ kiểm soát tài sản, thu nhập tại các cơ quan, tổ chức, đơn vị theo Luật Phòng, chống tham nhũng năm 2018 và các quy định hiện hành.

Kê khai tài sản được xác định là một trong những giải pháp quan trọng trong công tác phòng, chống tham nhũng. Theo đó, mục đích của việc kê khai tài sản, thu nhập là để cơ quan, tổ chức, đơn vị có thẩm quyền biết được tài sản, thu nhập của người có nghĩa vụ kê khai nhằm minh bạch tài sản, thu nhập của người đó; phục vụ cho công tác quản lý cán bộ, công chức, viên chức góp phần phòng ngừa và ngăn chặn hành vi tham nhũng.

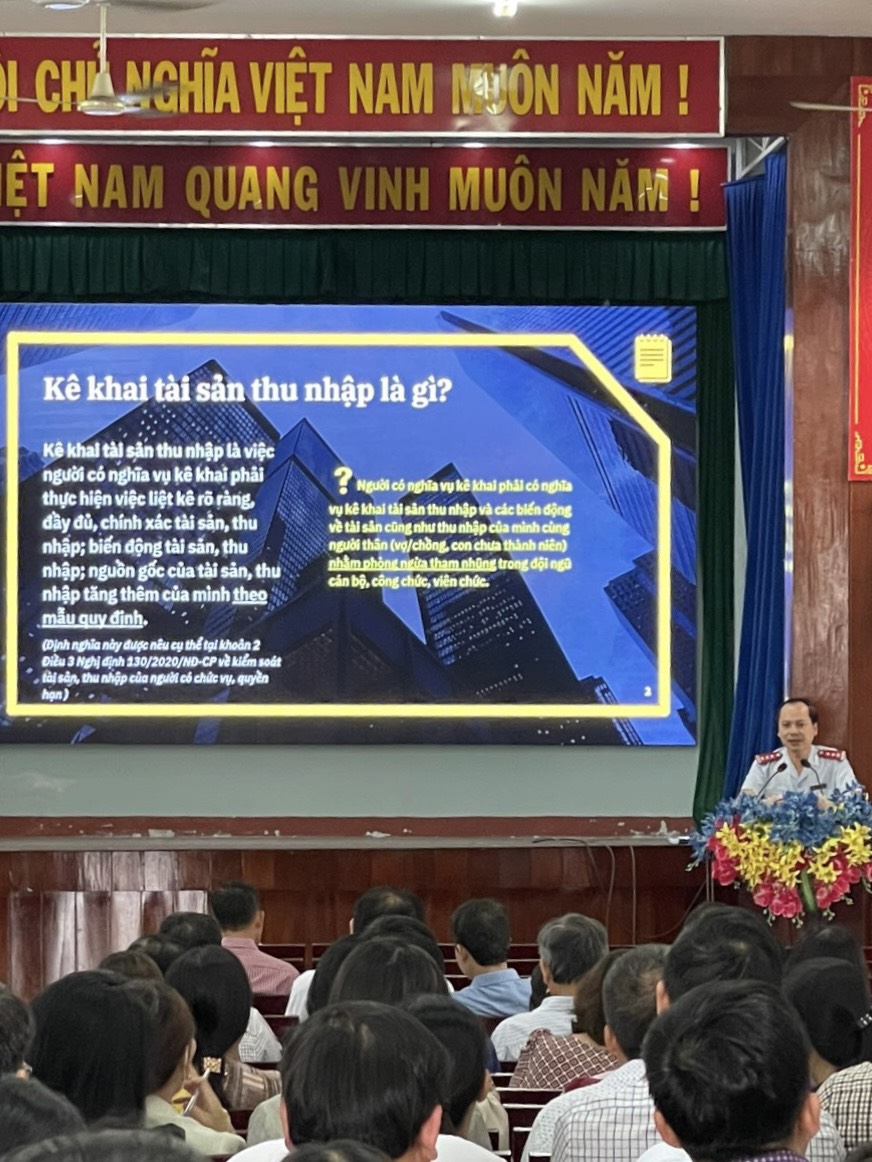

Vậy, kê khai tài sản, thu nhập là gì? Căn cứ theo quy định tại khoản 2 Điều 3 Nghị định 130/2020/NĐ-CP quy định về kiểm soát tài sản, thu nhập của người có chức vụ, quyền hạn trong cơ quan, tổ chức đơn vị thì kê khai tài sản, thu nhập được hiểu là việc ghi rõ ràng, đầy đủ, chính xác các loại tài sản, thu nhập, biến động tài sản, thu nhập phải kê khai, nguồn gốc của tài sản, thu nhập tăng thêm theo mẫu bản kê khai tài sản, thu nhập ban hành kèm theo Nghị định này. Ngoài việc phải kê khai các loại tài sản, thu nhập như quy định trước đây, bao gồm: Nhà, đất; Kim khí quý, đá quý, tiền, giấy từ có giá mà mỗi loại tài sản có giá trị từ 50 triệu đồng; Tài sản, tài khoản ở nước ngoài. Luật Phòng, chống tham nhũng 2018 còn yêu cầu các đối tượng phải kê khai tài sản, thu nhập phải kê khai thêm công trình xây dựng và tài sản khác gắn liền với đất, nhà ở, công trình xây dựng. Đồng thời, các đối tượng phải kê khai cả tổng thu nhập giữa 02 lần kê khai.

Toàn cảnh Hội nghị tập huấn công tác KKTST, TN tại TP Cam Ranh

Những người có nghĩa vụ kê khai tài sản, thu nhập được quy định tại Điều 34 Luật phòng, chống tham nhũng 2018. Theo đó, các đối tượng phải kê khai tài sản, thu nhập như sau: Cán bộ, công chức; Sĩ quan công an nhân dân; sĩ quan quân đội nhân dân, quân nhân chuyên nghiệp; Người giữ chức vụ từ Phó trưởng phòng và tương đương trở lên công tác tại các đơn vị sự nghiệp công lập, doanh nghiệp Nhà nước, người được cử làm đại diện phần vốn Nhà nước tại doanh nghiệp; Người ứng cử Đại biểu Quốc hội, ứng cử đại biểu Hội đồng nhân dân.

Luật phòng, chống tham nhũng quy định phương thức và thời điểm kê khai tài sản, thu nhập gồm:

- Kê khai lần đầu: được thực hiện đối với các trường hợp gồm cán bộ, công chức, sỹ quan Công an nhân, sỹ quan Quân đội nhân dân, quân nhân chuyên nghiệp, người giữa chức vụ từ phó trưởng phòng và tương đương trở lên công tác tại đơn vị sự nghiệp công lập, doanh nghiệp nhà nước, người được cử làm đại diện phần vốn nhà nước tại doanh nghiệp ở thời điểm 01/7/2019 và những người lần đầu giữ các vị trí nêu trên.

- Kê khai bổ sung: được thực hiện khi người có nghĩa vụ kê khai có biến động về tài sản, thu nhập trong năm có giá trị từ 300.000.000 đồng trở lên. Việc kê khai phải hoàn thành trước ngày 31 tháng 12 của năm có biến động về thu nhập. Những người thuộc diện kê khai hằng năm nếu có biến động về tài sản, thu nhập thì không thực hiện kê khai bổ sung riêng, mà thực hiện kê khai vào bản kê khai hàng năm.

- Kê khai hằng năm: được thực hiện đối với những người giữ chức vụ từ Giám đốc Sở và tương đương trở lên; những người làm công tác tổ chức cán bộ, quản lý tài chính công, tài sản công, đầu tư công hoặc trực tiếp tiếp xúc và giải quyết công việc của cơ quan, tổ chức, đơn vị, cá nhân khác theo quy định của Chính phủ.

Nghị định 130/2020/NĐ-CP quy định cụ thể “những người làm công tác tổ chức cán bộ, quản lý tài chính công, tài sản công, đầu tư công hoặc trực tiếp tiếp xúc và giải quyết công việc của cơ quan, tổ chức, đơn vị, cá nhân khác” gồm: 13 ngạch công chức và chức danh phải kê khai; người giữ chức vụ lãnh đạo, quản lý từ phó trưởng phòng và tương đương trở lên công tác trong 105 lĩnh vực (Phụ lục III của Nghị định); và người đại diện phần vốn nhà nước tại doanh nghiệp. Việc kê khai này phải hoàn thành trước ngày 31 tháng 12 hằng năm.

Việc xác định tương đương “giám đốc sở” không được chỉ ra cụ thể trong Luật Phòng, chống tham nhũng và Nghị định số 130/2020/NĐ-CP. Có những cách tiếp cận khác nhau về việc xác định tương đương, có thể là dùng phụ cấp chức vụ (0,9) để xác định, cũng có thể xác định theo tính chất là người đứng đầu cơ quan, tổ chức trực thuộc UBND, HĐND cấp tỉnh. Tại Quy chế phối hợp giữa các cơ quan kiểm soát tài sản, thu nhập theo quy định tại Điều 1 của Nghị định số 130/2020/NĐ-CP thì xác định theo phụ cấp chức vụ là 0,9.

- Kê khai phục vụ công tác cán bộ: được thực hiện đối với những người có nghĩa vụ kê khai khi dự kiến bầu, phê chuẩn, bổ nhiệm, bổ nhiệm lại, cử giữ chức vụ khác. Việc kê khải phải hoàn thành chậm nhất là 10 ngày trước ngày dự kiến bầu, phê chuẩn, bổ nhiệm, bổ nhiệm lại, cử giữ chức vụ khác.

Tổ chức việc kê khai và tiếp nhận, bàn giao bản kê khai

Để triển khai công tác này, các cơ quan, tổ chức, đơn vị xây dựng kế hoạch thực hiện, trong đó xác định cụ thể các bước triển khai cũng như trách nhiệm của các bên có liên quan. Việc tổ chức kê khai tài sản ở các cơ quan, tổ chức, đơn vị gồm các bước sau:

- Thứ nhất, lập danh sách người có nghĩa vụ kê khai và gửi cho cơ quan kiểm soát tài sản, thu nhập có thẩm quyền.

Thông thường, việc lập danh sách được thực hiện khi xây dựng Kế hoạch thực hiện và được ban hành kèm theo Kế hoạch. Việc lập danh sách được thực hiện trên cơ sở rà soát các cán bộ, công chức, viên chức (để xem thuộc trường hợp kê khai hằng năm, kê khai lần đầu). Có những trường hợp khó khăn khi xác định có đưa vào danh sách kê khai hay không (ví dụ như xác định xem có phải phó trưởng phòng hay tương đương hay không, có thuộc danh sách 105 lĩnh vực tại Phụ lục III của Nghị định số 130/2020/NĐ-CP hay không, …). Danh sách người có nghĩa vụ kê khai của cơ quan, tổ chức, đơn vị được trình người đứng đầu cơ quan, tổ chức, đơn vị phê duyệt; danh sách phải xác định rõ đối tượng thuộc cấp ủy quản lý, đối tượng thuộc cấp trên quản lý, đối tượng thuộc cơ quan, tổ chức, đơn vị quản lý. Danh sách người có nghĩa vụ kê khai được gửi cho Cơ quan kiểm soát tài sản, thu nhập có thẩm quyền.

- Thứ hai, hướng dẫn việc kê khai tài sản, thu nhập cho người có nghĩa vụ kê khai. Cơ quan, tổ chức, đơn vị quản lý, sử dụng người có nghĩa vụ kê khai gửi Mẫu bản kê khai tài sản, thu nhập và hướng dẫn việc kê khai tài sản, thu nhập cho người có nghĩa vụ kê khai.

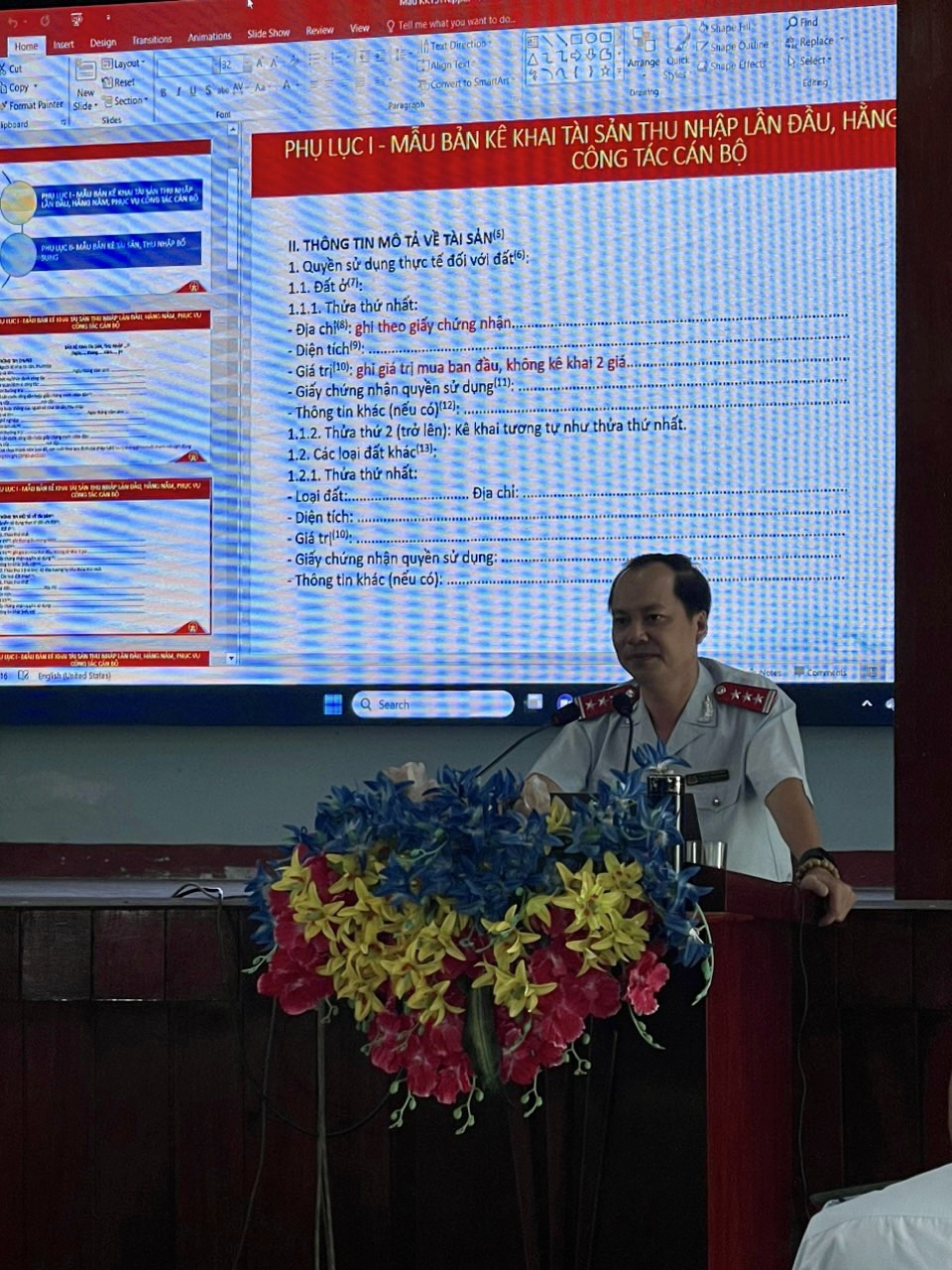

Việc kê khai lần đầu, kê khai bổ sung, kê khai hằng năm và kê khai phục vụ công tác cán bộ được thực hiện theo Mẫu bản kê khai và hướng dẫn việc kê khai ban hành tại Phụ lục kèm theo Nghị định 130/2020/NĐ-CP. Nghị định có 02 mẫu kê khai tài sản thu nhập: Mẫu 1, áp dụng cho việc kê khai tài sản, thu nhập lần đầu, kê khai hằng năm, kê khai phục vụ công tác cán bộ; Mẫu 2 áp dụng đối với bản kê khai tài sản, thu nhập bổ sung.

Người có nghĩa vụ kê khai thực hiện việc kê khai theo mẫu Bản kê khai (theo đúng phương thức và thời điểm kê khai tài sản, thu nhập quy định tại Điều 36 của Luật Phòng, chống tham nhũng năm 2018); nộp 02 bản kê khai cho cơ quan, tổ chức, đơn vị quản lý, sử dụng người có nghĩa vụ kê khai.

- Thứ ba, lập sổ theo dõi kê khai, giao, nhận bản kê khai và tiếp nhận, quản lý, bàn giao bản kê khai tài sản, thu nhập. Cơ quan, tổ chức, đơn vị quản lý, sử dụng người có nghĩa vụ kê khai có trách nhiệm lập sổ theo dõi, tiếp nhận và bàn giao bản kê khai tài sản, thu nhập. Trường hợp bản kê khai không đúng theo mẫu hoặc không đầy đủ về nội dung thì yêu cầu kê khai bổ sung hoặc kê khai lại. Thời hạn kê khai bổ sung hoặc kê khai lại là 07 ngày kể từ ngày nhận được yêu cầu, trừ trường hợp có lý do chính đáng.

Trong thời hạn 20 ngày kể từ ngày nhận được bản kê khai, cơ quan, tổ chức, đơn vị quản lý, sử dụng người có nghĩa vụ kê khai rà soát, kiểm tra bản kê khai và bàn giao 01 bản kê khai cho Cơ quan kiểm soát tài sản, thu nhập có thẩm quyền.

Công khai bản kê khai tài sản, thu nhập

Theo Nghị định số 130/2020/NĐ-CP đã quy định chi tiết về thời điểm, hình thức và việc tổ chức công khai bản kê khai tài sản, thu nhập cụ thể như sau:

* Công khai bản kê khai tại cơ quan, tổ chức, đơn vị: Việc công khai bản kê khai đối với những người thuộc phạm vi kiểm soát của Thanh tra Chính phủ, thanh tra tỉnh và các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ được thực hiện như sau:

- Bản kê khai của Chủ tịch, Phó Chủ tịch Hội đồng nhân dân tỉnh, Ủy ban nhân dân các cấp được niêm yết tại trụ sở Hội đồng nhân dân, Ủy ban nhân dân hoặc công bố tại cuộc họp bao gồm toàn thể cán bộ, công chức, viên chức thuộc Văn phòng Hội đồng nhân dân, Văn phòng Ủy ban nhân dân.

- Bản kê khai của người có nghĩa vụ kê khai thuộc sở, ngành cấp tỉnh, phòng, ban cấp huyện được niêm yết tại trụ sở cơ quan hoặc công khai tại cuộc họp bao gồm toàn thể cán bộ, công chức, viên chức.

- Bản kê khai của người có nghĩa vụ kê khai thuộc Hội đồng nhân dân, Ủy ban nhân dân cấp xã được niêm yết tại trụ sở Hội đồng nhân dân, Ủy ban nhân dân xã hoặc công khai tại cuộc họp toàn thể cán bộ, công chức xã.

- Bản kê khai của những người làm việc trong doanh nghiệp nhà nước được niêm yết tại trụ sở doanh nghiệp nhà nước hoặc công khai tại cuộc họp gồm Ủy viên Hội đồng thành viên, Ủy viên Hội đồng quản trị, Tổng giám đốc, Phó Tổng giám đốc, Trưởng ban kiểm soát, Kiểm soát viên, Kế toán trưởng, Trưởng các đơn vị trực thuộc tập đoàn, tổng công ty, Chủ tịch Hội đồng thành viên, Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc các tổng công ty, công ty trực thuộc tập đoàn, tổng công ty, Trưởng các đoàn thể trong tập đoàn, tổng công ty nhà nước.

- Bản kê khai của người đại diện phần vốn nhà nước tại doanh nghiệp được niêm yết hoặc công khai tại cuộc họp.

Bản kê khai được công khai chậm nhất là 05 ngày kể từ ngày cơ quan, tổ chức, đơn vị quản lý, sử dụng người có nghĩa vụ kê khai bàn giao bản kê khai cho Cơ quan kiểm soát tài sản, thu nhập.

Thời gian niêm yết bản kê khai là 15 ngày. Vị trí niêm yết phải bảo đảm an toàn, thuận tiện cho việc đọc các bản kê khai. Việc niêm yết phải được lập thành biên bản, trong đó ghi rõ các bản kê khai được niêm yết, có chữ ký xác nhận của người đứng đầu cơ quan, tổ chức, đơn vị và đại diện tổ chức công đoàn.

Cuộc họp công khai bản kê khai phải bảo đảm có mặt tối thiểu 2/3 số người được triệu tập. Người chủ trì cuộc họp tự mình hoặc phân công người đọc các bản kê khai hoặc từng người đọc bản kê khai của mình. Biên bản cuộc họp phải ghi lại những ý kiến phản ánh, thắc mắc và giải trình về nội dung bản kê khai (nếu có); có chữ ký của người chủ trì cuộc họp và đại diện tổ chức công đoàn cơ quan, tổ chức, đơn vị

* Công khai bản kê khai của người dự kiến được bổ nhiệm giữ chức vụ lãnh đạo, quản lý tại cơ quan, tổ chức, đơn vị :

Bản kê khai của người dự kiến được bổ nhiệm giữ chức vụ lãnh đạo, quản lý tại cơ quan, tổ chức, đơn vị được công khai bao gồm bản kê khai lần đầu, bản kê khai phục vụ việc bổ nhiệm và bản kê khai hằng năm hoặc bản kê khai bổ sung liền trước đó.Việc công khai được thực hiện bằng hình thức công bố tại cuộc họp lấy phiếu tín nhiệm.

Trước khi lấy phiếu tín nhiệm, người chủ trì cuộc họp thực hiện việc công khai bản kê khai như sau:

+ Phát cho những người bỏ phiếu tín nhiệm bản sao của các bản kê khai;

+ Đọc hoặc phân công người đọc bản kê khai phục vụ bổ nhiệm và Kết luận xác minh tài sản, thu nhập (nếu có).

Người kê khai có quyền giải thích các ý kiến nêu tại cuộc họp liên quan tới bản kê khai (nếu có).

Việc công khai bản kê khai tài sản, thu nhập phải được ghi vào biên bản cuộc họp lấy phiếu tín nhiệm.

* Công khai bản kê khai của người dự kiến được bổ nhiệm, bầu giữ chức vụ lãnh đạo, quản lý tại doanh nghiệp nhà nước

- Bản kê khai của người dự kiến được bổ nhiệm, bầu giữ chức vụ lãnh đạo, quản lý tại doanh nghiệp nhà nước được công bố tại cuộc họp lấy phiếu tín nhiệm khi tiến hành bổ nhiệm hoặc tại cuộc họp để bầu các chức vụ lãnh đạo, quản lý.

- Việc công khai bản kê khai của người dự kiến được bổ nhiệm, bầu giữ chức vụ lãnh đạo, quản lý tại doanh nghiệp nhà nước được thực hiện giống như việc công khai bản kê khai của người được dự kiến bổ nhiệm giữ chức vụ lãnh đạo, quản lý tại cơ quan, tổ chức, đơn vị.

* Ngoài ra theo quy định của Chỉ thị 33-CT/TW, ngày 30/01/2014 của Bộ Chính trị về tăng cường sự lãnh đạo của Đảng đối với việc kê khai và kiểm soát việc kê khai tài sản thì “Chi ủy tổ chức việc công khai bản kê khai tài sản của đảng viên thuộc diện phải kê khai trong sinh hoạt chi bộ. Cấp ủy tổ chức công khai bản kê khai tài sản của cấp ủy viên trong sinh hoạt cấp ủy”

Những sai sót thường gặp khi thực hiện kê khai tài sản, thu nhập:

Theo khoản 1 Điều 33 Luật PCTN năm 2028 quy định “1. Người có nghĩa vụ kê khai phải kê khai tài sản, thu nhập và biến động về tài sản, thu nhập của mình, của vợ hoặc chồng, con chưa thành niên theo quy định của Luật này”

Theo khoản 1 Điều 35 Luật PCTN năm 2028 quy định tài sản, thu nhập phải kê khai bao gồm: “a) Quyền sử dụng đất, nhà ở, công trình xây dựng và tài sản khác gắn liền với đất, nhà ở, công trình xây dựng; b) Kim khí quý, đá quý, tiền, giấy tờ có giá và động sản khác mà mỗi tài sản có giá trị từ 50.000.000 đồng trở lên; c) Tài sản, tài khoản ở nước ngoài; d) Tổng thu nhập giữa 02 lần kê khai”.

Tuy nhiên, trên thực tế có thể xảy ra những sai sót sau đây:

* Không kê khai đầy đủ tài sản quyền sử dụng đất do chính bản thân đứng tên hoặc do vợ/chồng đứng tên với các nguyên nhân:

- Không kê khai do các thửa đất được cho tặng thừa kế, không dùng tiền thu nhập để mua nên không kê khai. Theo quy định phải kê khai đầy đủ các TSTN, kể cả trường hợp phát sinh trước thời điểm hôn nhân.

- Không kê khai do các thửa đất được vợ/chồng đứng tên, làm nghề kinh doanh bất động sản để mua bán, chuyển nhượng và bản thân không cùng đóng góp tiền để mua.

- Không kê khai so các thửa đất mới có hợp đồng mua bán, chưa được cơ quan thẩm quyền cấp Giấy chứng nhận quyền sử dụng đất.

- Không kê khai các tài sản quyền sử dụng đất do người kê khai đứng tên dùm (bố mẹ ruột, con đã thành niên, anh chị em ruột, bạn bè….).

- Không kê biến động TSTN trong năm của vợ/chồng kiếm được từ việc kinh doanh, chuyển nhượng các thửa đất.

Ví dụ: Ngày 30/01/2022, Công chức A mua 01 thửa đất giá trị 1 tỷ đồng, tuy nhiên đến tháng 10/2022 (trước thời điểm kê khai năm 2022) bán với giá: 1,5 tỷ đồng, lợi nhuận được 500 triệu đồng. Như vậy đến thời điểm kê khai TSTN năm 2022 vào ngày 31/12/2022, Công chức A phải kê khai vào mục 10- tổng thu nhập giữa hai lần kê khai ở điểm 28 và điểm 32 Phần II - Thông tin mô tả tài sản Phụ lục 1 Mẫu bản kê khai TSTN theo Nghị định số 130/2020/NĐ-CP.

- Đối với các tài sản là nhà ở, công trình xây dựng thì phải kê khai quyền sử dụng thực tế đối với đất đã hình thành nên nhà ở (kể cả trường hợp chưa được cấp giấy chứng nhận quyền sở hữu).

Ví dụ: Công chức A có thửa đất B và đã xây dựng nhà ở (trên thửa đất B) thì phải kê khai 02 mục: mục 1.1 - đất ở và mục 2.1 - nhà ở Phần II - Thông tin mô tả tài sản Phụ lục 1 Mẫu bản kê khai TSTN theo Nghị định số 130/2020/NĐ-CP.

* Không kê khai đầy đủ các tài khoản tiết kiệm ngân hàng và tài khoản thanh toán cá nhân. Cụ thể:

- Không kê khai các tài khoản tiết kiệm ngân hàng và tài khoản thanh toán cá nhân do chính bản thân đứng tên từ 50 triệu đồng trở lên.

Ví dụ: tại thời điểm kê khai TSTN năm 2023 (ngày 31/12/2023) tài khoản thanh toán (như tài khoản thanh toán lương, tài khoản thanh toán khác…) mà số dư tài khoản có từ 50 triệu đồng trở lên thì bắt buộc phải kê khai ở mục 5 Phần II - Thông tin mô tả tài sản Phụ lục 1 Mẫu bản kê khai TSTN theo Nghị định số 130/2020/NĐ-CP.

Kể cả trường hợp số dư các tài khoản ở các ngân hàng cộng lại trên 50 triệu đồng cũng phải kê khai. Ví dụ: ngày 30/12/2022, Công chức A só số dư tại Ngân hàng A: 20 triệu đồng, Ngân hàng B: 30 triệu đồng.

- Không kê khai các tài khoản tiết kiệm ngân hàng và tài khoản thanh toán cá nhân do vợ/chồng đứng tên từ 50 triệu đồng trở lên.

- Không kê khai các tài khoản tiết kiệm ngân hàng do người kê khai đứng tên dùm (bố mẹ ruột, anh chị em ruột….) hoặc đứng tên cho Công ty.

- Không kê khai các tài khoản tiết kiệm ngân hàng và cố phiếu với nguyên nhân do số tiền nay dùng để trả nợ người thân.

- Không kê khai các tài khoản tiết kiệm ngân hàng đã tất toán.

Ví dụ: Theo bản kê khai TSTN năm 2021 (31/12/2021), Công chức A có tài khoản tiết kiệm tại NH là 01 tỷ đồng. Tuy nhiên vào tháng 3/2022, Công chức A đã tất toán tài khoản tiết kiệm 01 tỷ đồng. Như vậy, Công chức A phải kê khai TSTN năm 2022 (31/12/2022) vào mục 5 Phần III - Biến động giảm TSTN.

* Kê khai không đúng giá trị thực tế của tài sản, thu nhập:

- Kê khai không đúng giá trị thực tế các thửa đất.

Ví dụ: Công chức A mua thửa đất B với số tiền 01 tỷ đồng (thu thập được do người bán cung cấp chứng từ thanh toán ngân hàng giao dịch mua bán thửa đất B). Tuy nhiên, Công chức A lập hợp đồng chuyển nhượng số tiền là 500 triệu đồng và kê khai mua thửa đất B số tiền: 500 triệu đồng (theo hợp đồng chuyển nhượng) là kê khai không đúng quy định theo khoản 2 Điều 33 Luật PCTN năm 2018…

Trương Thanh Phong – Phó Chánh Thanh tra tỉnh Khánh Hòa